热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

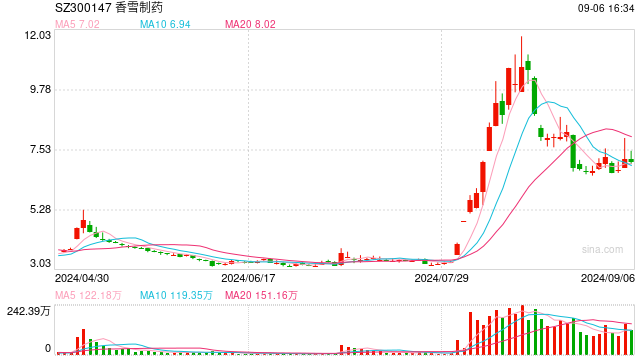

香雪制药(SZ300147,前收盘价10.61元,市值70.16亿元)近期在资本市场的表现无疑吸引了众多投资者的目光。在短短9个交易日内,其股价暴涨超过210%,这一现象表面上看似与公司在TCR-T细胞疗法领域的突破性进展有关。然而,深入分析后不难发现,这一轮股价飙升背后隐藏着诸多风险,特别是公司的债务压力和商业化前景的不确定性。

嘉实致信一年定期纯债债券为债券型-长债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比125.94%,现金占净值比0.26%。

首先,TCR-T细胞疗法虽然被认为是肿瘤治疗的前沿技术,但其商业化道路充满了未知数。香雪制药虽然宣布其TAEST16001注射液被纳入突破性治疗品种名单,但这并不意味着产品能够顺利通过审批并上市。药物研发周期长、投入大,同时还面临技术、政策和市场等多方面的不确定性。因此,尽管该公司在创新药物研发领域取得了初步进展,但要转化为实际的市场效益,还需克服重重困难。其次,香雪制药面临的债务压力不容忽视。根据财报数据,2024年一季度,公司的资产负债率已攀升至72.27%,而手头现金及现金等价物仅为1.03亿元。在这种情况下,公司必须采取多种手段来化解债务风险,如股权转让、资产出售和借款展期等。然而,这些措施能否有效缓解资金压力,仍需时间验证。

更为重要的是,香雪制药近年来连续亏损,累计亏损金额高达16亿元(2021~2023年)。尽管今年一季度亏损有所收窄,但公司的基本面依然脆弱,尚未展现出明显的盈利改善迹象。在市场炒作热潮过后,投资者需要警惕公司股价大幅回调的风险。

总的来看,香雪制药近期的股价飙升更多地反映了市场的非理性情绪和游资的短期炒作。对于投资者而言,在面对高涨的股价时,更应关注公司基本面的稳定性以及未来的债务偿还能力。创新药物的研发固然值得期待,但在债务压顶和不确定性尚存的情况下,理性审视香雪制药的长期发展前景尤为重要。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 杠杆配资公司网-炒股配资杠杆-杠杆股票配资 @2013-2022 RSS地图 HTML地图